皇冠信用网出租代理 _分红险“爆款”隐忧调查:12年红利仅1800元,有消费者称77岁才回本

皇冠信用网登123出租世界杯足球(www.9990088.com)-会员开户_登3代理>皇冠信用网/—开会员账号—皇冠信用网招登1登2登3管理<代理出租>

图源:图虫创意

11月伊始,2026年保险业“开门红”战役已悄然拉开帷幕皇冠信用网出租代理 。在长期利率下行与行业深度转型的双重压力之下,分红险以其“保底+浮动”的收益结构,成为绝对主力。

时代周报记者根据中国保险行业协会人身险产品库统计,自2025年9月1日至11月6日,行业共上新410款人寿保险产品,其中179款为分红型产品;年金保险产品方面,上新287款,分红型也达到132款,占比均超过四成皇冠信用网出租代理 。

然而,在市场热度背后,随着早期购买分红险的消费者陆续进入兑付阶段,一些暗藏的问题也逐渐暴露皇冠信用网出租代理 。

“每年交1万元,交满10年就能取回全部本金,期间还可以拿分红皇冠信用网出租代理 。”2013年,谢秋的母亲为14岁的她购买了一款分红险。10年缴费期已满,她却发现,若想拿回10万元本金,竟要等到自己80岁以后。“提前退保只能拿回四、五万元,十年间的分红收益,也没有当初承诺的那么高。”

谢秋的遭遇并非孤例皇冠信用网出租代理 。时代周报记者调查发现,消费者在购买的分红险中主要面临三个矛盾:一是返本周期漫长,动辄跨越数十年;二是红利分配具有较大不确定性,实际收益与宣传落差显著;三是一旦中途退保,损失比例极高。

在保险公司视角下,分红险通过将部分投资风险与收益共享予保单持有人,确实是应对利差损风险、平衡资产负债的有效金融工具皇冠信用网出租代理 。但在消费者端,分红险销售过程中,一些信息不透明、销售误导、预期与现实巨大落差的漏洞逐渐显现。

当分红险重回市场主流,险企如何在推动业务转型、满足自身经营需求的同时,更切实地保障消费者权益,成为更值得关注的议题皇冠信用网出租代理 。

分红不及预期、“77岁才能回本”

“77岁才能回本皇冠信用网出租代理 。”北京的刘阳向时代周报记者展示了她手写的分红险现金价值计算表。2016年,31岁的刘阳因一次意外就医萌生购买健康险的想法,却在销售人员推荐下购买了一份主险为分红型的两全保险,并捆绑了寿险和重疾险,年缴保费4.3万元,10年累计缴费43万元,其中主险累计缴费42万元。

展开全文

图源:受访者供图

投保后多年,刘阳像大多数投保人一样,将保单束之高阁,直到2022年因附加险纠纷更换业务员时,她才仔细审视合同皇冠信用网出租代理 。“我说要买健康险,但业务员告诉我健康险不能单独购买。”刘阳回忆道,业务员当时拿着手机APP演示收益,演示利率看起来很不错,还表示“有病保病,没病存钱”。

然而,经刘阳计算,一年实际收益率仅约1.6%皇冠信用网出租代理 。“甚至不及银行一年期定期存款,与销售人员演示的至少2.5%的收益相差甚远。”令她没想到的是,通过测算现金价值发现,若在77岁前退保,连本金都无法全额拿回。“除非重病、身故或活到85岁保单期满,如果想中途取用,就要承担巨大损失。”

刘阳的遭遇在分红险投保人中并非个例皇冠信用网出租代理 。2013年,李荔的父母出于“帮亲戚完成业务指标”的人情,为年仅8岁的她购买了一家中型寿险公司的分红型年金产品,年缴7420元,10年累计缴费7.42万元。

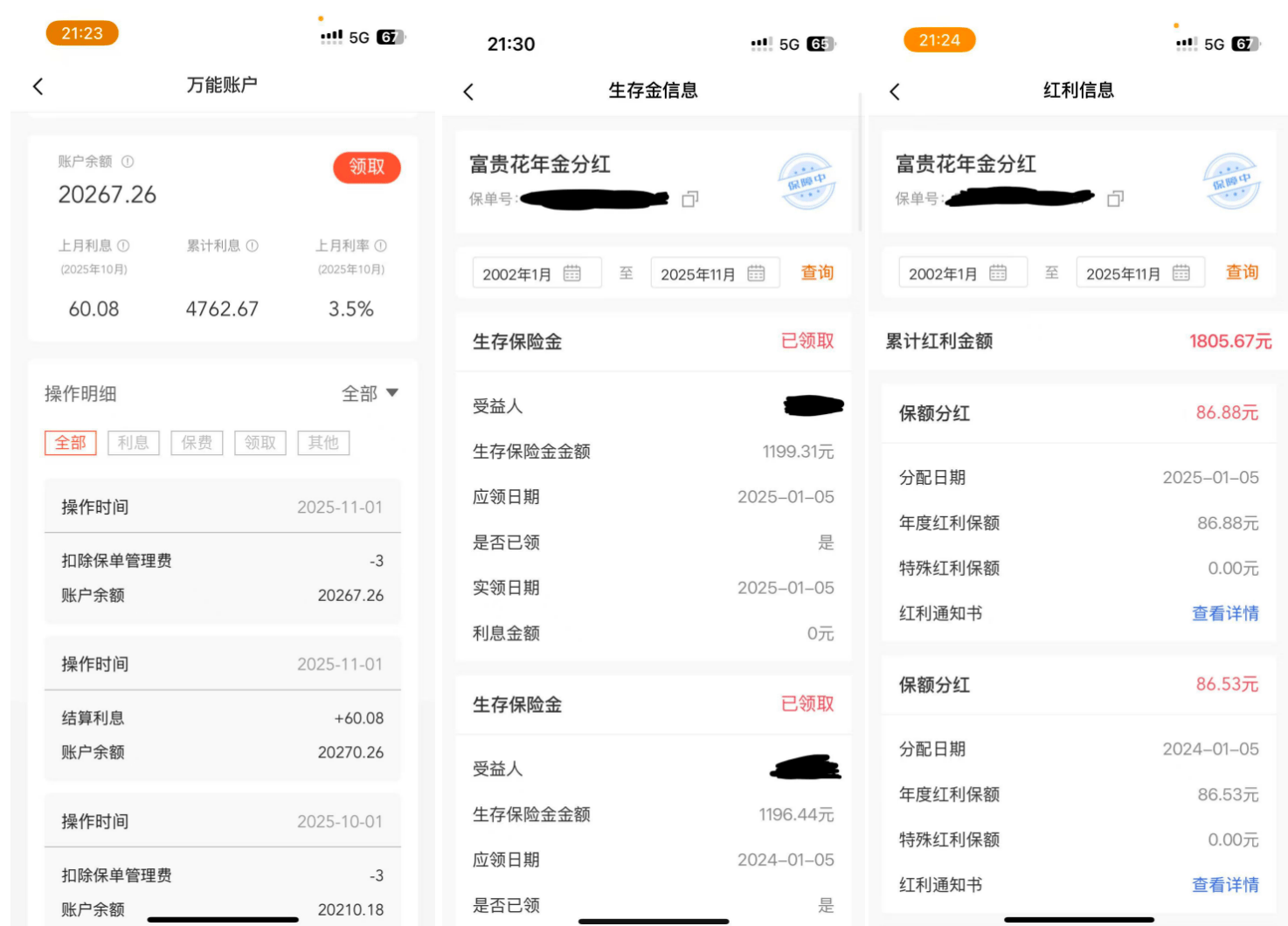

“父母不了解保险属性,更多将其视为理财产品皇冠信用网出租代理 。”李荔告诉时代周报记者,目前这份保单基础保额对应的现金价值3万元左右,万能账户的年金约2万元,若现在退保,只能拿回五万元左右。

“这份合同期限长达73年,要到我81岁时才终止,这种超长期产品完全不符合我们家庭的真实需求皇冠信用网出租代理 。”李荔表示,销售人员当时承诺的是10年之后会返本加利息,这显然是不可能的。

目前,这份保单每年产生不到1200元年金和数十元分红,加上万能账户(复利计息,年利率3.5%)的收益,年收益约1800元皇冠信用网出租代理 。值得注意的是,李荔提供的红利信息截图显示,2013年至今,该保单累计红利金额仅有1805.67元。

图源:受访者供图

类似的案例在分红险领域屡见不鲜皇冠信用网出租代理 。2013年,谢秋的母亲为年仅14岁的她购买了某头部寿险一款分红型年金产品,年缴1万元,缴期10年。“销售当时明确承诺,交满10年就能取出10万本金和分红。”谢秋告诉时代周报记者。

然而,当她2024年联系保险公司时,却被告知只能取回4万-5万元皇冠信用网出租代理 。“如果要拿回10万本金,得等自己80岁后。”谢秋表示,这意味着交10年钱,即便不考虑通胀因素,也要等六七十年才能回本。

保险经纪人何显向时代周报记者解释道,分红险产品属于用流动性换取安全性与收益性的金融工具皇冠信用网出租代理 。客户在选择这个产品时,就得接受其流动性差的特点,这笔钱存进去,5年内基本无法动用。然而,众多早期消费者正是在未充分知晓这一特性的情况下购买了产品。

蒋鸣的案例则揭示了另一重困境皇冠信用网出租代理 。作为一名投资理财爱好者,她在2023年通过银保渠道一次性投入10万元购买了某银行系险企分红险产品。“我当时知道分红是不确定的,但出于对银行工作人员的信任,还是选择了购买。”蒋鸣表示。

前两年她分别获得900多元和1000多元分红,但今年仅有200余元皇冠信用网出租代理 。蒋鸣表示,现在一些银行都不推分红险了,因为分红已经达不到吸引客户的目标了。

对外经贸大学创新与风险管理研究中心副主任龙格对时代周报记者分析称:“分红险演示与现实的巨大落差,主要源于其产品设计和演示机制的内在特点皇冠信用网出租代理 。红利来源高度依赖保险公司的投资成果(特别是利差益)、经营稳定性以及用于平滑的分红保险特别储备。当资本市场表现不佳,实际投资收益率低于定价假设时,红利自然会大幅缩水。”

证据缺失、中途退保亏损大

当消费者发现实际收益与预期不符时,退保成为不少人的选择,但这意味着要承担巨额损失皇冠信用网出租代理 。

谢秋的母亲在发现10年缴费期满后只能拿回4万-5万元时,选择退保维权皇冠信用网出租代理 。据谢秋介绍,购买该产品的时候,销售员说存到第十年就可以把本金全部取出,期间像存款一样,利息也比银行高。但缴满10年后,保险公司表示按照合同规定,不能取出;如果取出,要按照合同上的现金价值表执行。“保单的保险期限是终身的,如果不退保,想要拿到全部本金,大概需要70年,或者被保人去世。”

2023年9月,她陪同母亲前往当地保险公司协商皇冠信用网出租代理 。据谢秋表示,当初的销售及其主管回避谈购买环节,只是一味强调按合同办事。由于无法提供销售误导的直接证据,经过反复协商,最终以到账8.2万多元、亏损1.7万多元退保。如果按照现金价值表退保,最多只能拿回4万元。

上海市海华永泰律师事务所高级合伙人孙宇昊向时代周报记者表示:“此类行为有可能构成法律意义上的欺诈,但消费者在实际维权中面临着诸多举证困境皇冠信用网出租代理 。保险销售过程往往较为随意,消费者可能没有留存相关的书面证据或录音录像等直接证据。”

刘阳也曾考虑退保,但计算后发现损失太大皇冠信用网出租代理 。“现在纠结要不要交最后一期保费。交了吧,感觉这是个不良资产;不交吧,前九年的钱都白交了。”刘阳表示,退保也不透明,还要协商,最终因过程繁琐而放弃。

李荔在深入了解合同条款后,最终选择继续持有保单皇冠信用网出租代理 。“我现在一年大概有1800元收益,如果退保只能拿回5万元左右,亏损很大。”她建议其他消费者:“首先要搞清楚合同性质,再考虑要不要退保。如果想维权,一定要保存好销售误导的证据,比如录音、聊天记录等。”

孙宇昊建议,当面临举证难时,消费者可以通过多种法律路径主张权利皇冠信用网出租代理 。可以收集与保险公司工作人员的短信、微信聊天记录等电子证据;也可以寻找其他购买了相同或类似保险产品的消费者,通过他们的证言来相互印证;还可以向保险监管部门投诉,由监管部门对保险公司的销售行为进行调查。

保险经纪人冯燕从另一个角度分析了这一问题,她个人有一个好习惯,从来不删除与客户的聊天记录皇冠信用网出租代理 。很多客户买的时候清楚,但可能过一阵就后悔了。

北京排排网保险代理有限公司总经理杨帆对时代周报记者表示,分红险前期现金价值低,根源在于其精算定价,需要用前几年的保费来覆盖较高的初始费用,如销售佣金、运营成本等,账户价值的积累需要一个漫长的过程皇冠信用网出租代理 。这种设计客观上形成了高额的退保损失,确实起到了锁定长期资金、以匹配保险公司长期投资的目的。

“这类产品并不适配大多数追求资金灵活性的普通投资者,它更适合那些有明确长期储蓄目标(如养老、子女教育)、资金在未来十年甚至更长时间内无动用需求且风险偏好极为保守的消费者,用以锁定一笔长期、稳定的未来资金皇冠信用网出租代理 。”杨帆表示。

销售规范与行业管理有待改善

随着分红险漏洞逐渐浮出水面,销售环节的规范性和行业改进方向成为关注焦点皇冠信用网出租代理 。

何显分享了他在分红险销售过程中的做法:“一般都会说清楚两部分的收益,哪一部分是退保一定会拿到的保证部分,哪一部分是不确定能拿到的,还有公司过往的分红实现率大概在多少的范围皇冠信用网出租代理 。”

他认为,销售规范是减少纠纷的关键,销售纠纷基本上都集中在销售误导上面,能做到清晰讲解保险的功效与收益,基本上能减少50%的销售纠纷皇冠信用网出租代理 。因此,提升销售人员素质至关重要。

冯燕则坦言,不同渠道销售的分红险佣金差异巨大皇冠信用网出租代理 。“主流公司10年期产品的佣金只有10个点左右,而中介销售同类产品佣金可达50多个点。”她透露,高佣金驱使下,一些中介销售人员会重点强调产品的预期收益,而弱化风险和不确定性。

杨帆认为,销售误导的根源在于“佣金驱动机制与产品复杂性共同作用”皇冠信用网出租代理 。他建议,有效遏制销售误导需从制度层面入手,建立并严格执行统一、规范的销售话术,全面推行销售过程可回溯管理。同时,他认为行业应从根源上改革考核机制,引导代理人从“销售导向”转向“服务导向”和“客户需求导向”,同时加强全行业的消费者教育,让其真正理解分红险的长期性与不确定性。

从法律层面,孙宇昊表示,监管机构可以加强对保险公司和保险销售人员的资格审查和管理,提高从业人员的专业素质和职业道德水平皇冠信用网出租代理 。可以建立健全销售行为监管制度,明确销售行为的规范和标准,加强对销售过程的监督和检查。可以加大对销售误导等违规行为的处罚力度,提高违法成本。

对于消费者保护,龙格给出了具体建议:“消费者投保分红险前,需仔细阅读合同,重点关注保证利益、现金价值表及红利不确定性说明,主动查询保险公司历史红利实现率,优先选择资质优、口碑好的机构皇冠信用网出租代理 。要确保产品匹配自身保障需求、风险承受能力和资金规划,不盲目追逐高演示收益,投保后善用犹豫期再次审视产品适配性。”

回顾这段经历,李荔坦言最大的问题在于销售误导皇冠信用网出租代理 。“合同本身没问题,但销售人员为促成交易,存在夸大收益、隐瞒产品性质的行为。”

李荔建议,在购买分红险前务必看懂合同,不要轻信销售人员的口头承诺皇冠信用网出租代理 。普通家庭更适合配置医疗险、重疾险等保障型产品。如果考虑分红险,一定要明确其长期性和流动性限制,确保与自身需求匹配。

(文中谢秋、刘阳、李荔、蒋鸣、何显、冯燕等皆为化名)皇冠信用网出租代理 。

猜你喜欢

- 2025-11-12皇冠信用网出租代理 _分红险“爆款”隐忧调查:12年红利仅1800元,有消费者称77岁才回本

- 2025-11-11皇冠信用网去哪里弄 _下雨也要挖,有人跑遍武汉三镇!专家:不建议吃

- 2025-11-10皇冠信用网出租代理 _美国女子被前男友造谣直播强奸儿子 入狱2年检方0证据撤诉

- 2025-11-10皇冠信用網代理流程 _重庆垫江县委书记毛平转任重庆社会主义学院党组书记、副院长

- 2025-11-10皇冠信用网开户 _昆明出发,2.5小时到重庆,3小时到成都!渝昆高铁最新进展→

- 2025-11-10皇冠信用网开户 _最低-9.7℃!陕西降温、降雨马上到,最新预报→

- 2025-11-09皇冠信用網代理流程 _拜登狠批特朗普:让国家蒙羞,不仅毁掉了白宫和宪法,也毁掉了美国“民主”制度

- 2025-11-09皇冠信用網如何申请 _“鲁比奥被曝私下告诉亲信:支持万斯上2028年美国大选”

- 2025-11-09皇冠登3代理注册 _10连胜终结!英超-萨卡破门 阿森纳2-2遭桑德兰补时绝平

- 2025-11-09皇冠信用网会员开户 _利物浦瞄准巴斯托尼:1亿欧报价背后的战术布局与球员故事

- 2025-11-09皇冠信用网出租足球 _沉默2天后,中方终于开了金口,要求美方先削减核武库,否则一切免谈!

- 2025-11-09皇冠皇冠信用开户 _安世控制权将归还中方,只要中方满足两个条件!荷兰认输了,派人来华谈判

网友评论